2282

2282 2019-02-21

2019-02-21环球音乐集团日前公布了2018年的收入数据,用一个字形容就是,炸!

有多炸?看数据。

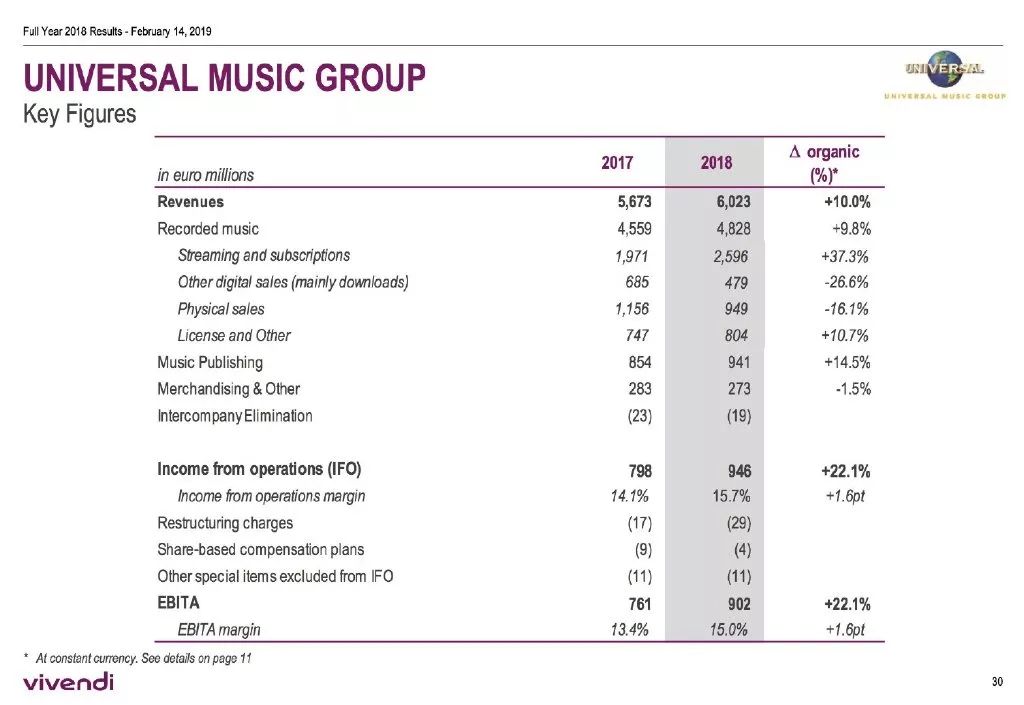

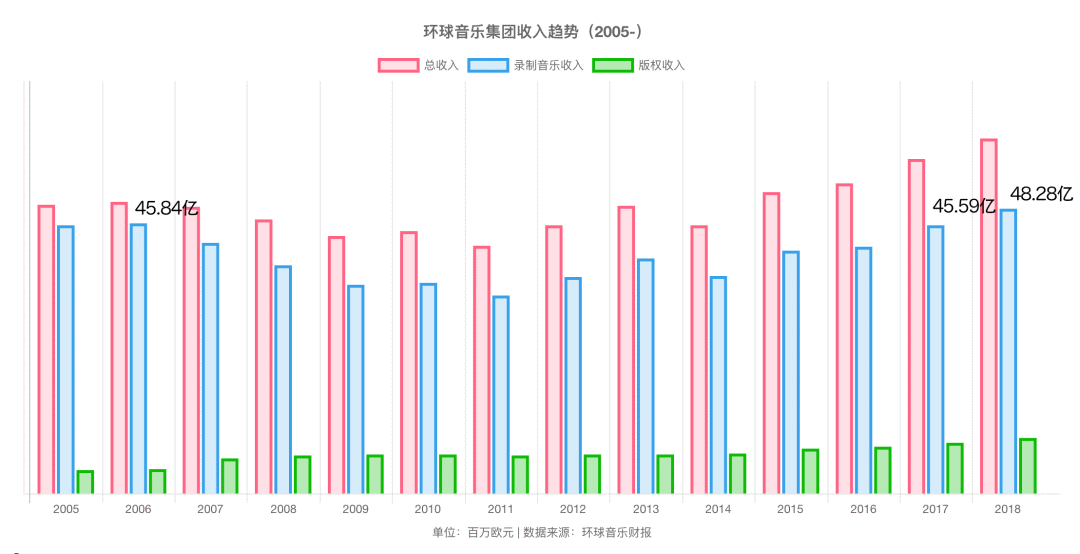

2018年全年,环球音乐集团总收入60.23亿欧元,约约71.5亿美元,比去年增长10%,创历史最好水平。

数据对比看得会比较清楚一点。

从上图中可以看出,自2006年环球音乐被法国财团维旺迪(Vivendi)完全控股以来,2018年,环球音乐的总收入是最高的。

另外,值得一提的是,2018年,环球音乐的录制音乐部分(Recorded Music)收入也创下维皇治下的历史新高。(环球音乐集团的业务主要分为两部分:录制音乐和词曲版权)

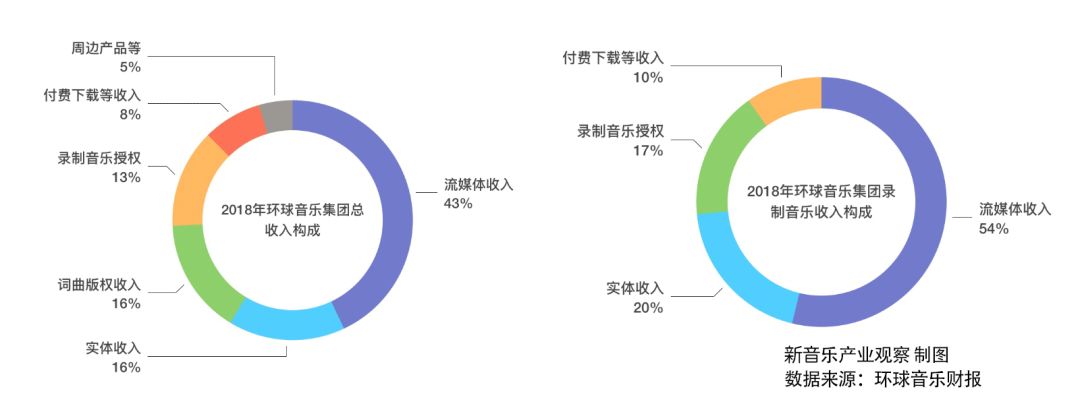

从收入构成上看,流媒体收入不但占总收入的43%,而且占录制音乐收入的54%,历史性的第一次占据半壁江山。

有意思的是,实体收入和词曲版权收入不相上下(实体收入是9.49亿欧元,词曲版权收入是9.41亿欧元),这也是维氏环球历史上第一次。

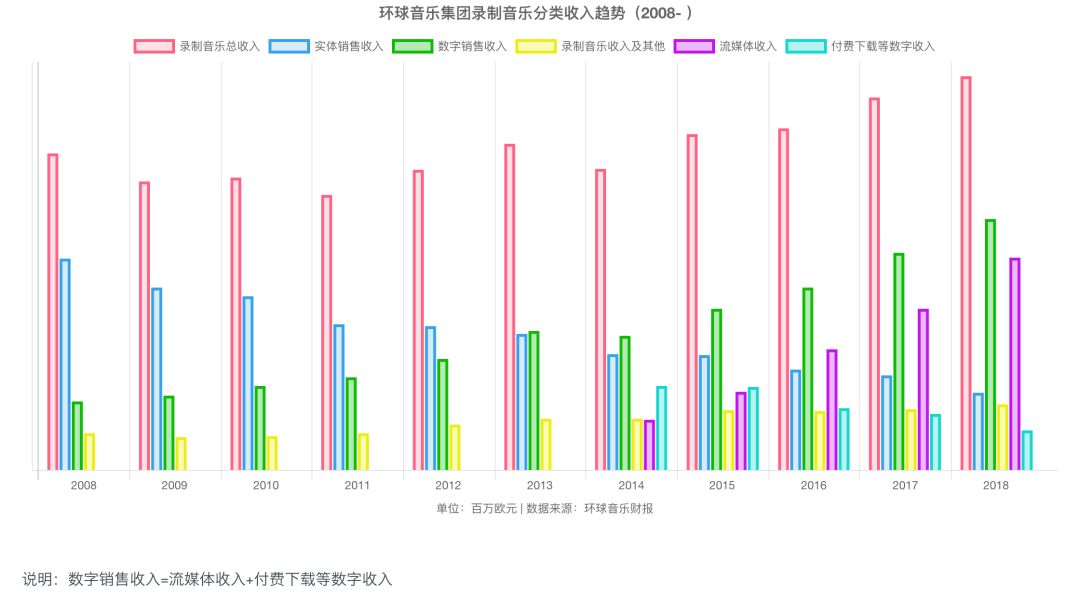

从财报中可以看到,2018年,环球音乐的下载收入下跌了26.6%,实体收入下跌了16.1%,而流媒体收入增长了37.3%。

也就是说,在实体收入和下载收入继续大幅下跌的情况下,环球音乐集团的收入增长,主要靠流媒体支撑。(当然,录音授权和词曲版权也分别增长了10.7%和14.5%)

但,流媒体还是更优秀一点。有多优秀?一枝独秀!

从历史数据的对比上可以看到,从2014年开始,流媒体收入增长飞快。2016年就超过了实体收入和下载收入。

甚至已经超过了2008年的实体销售收入:2018年,环球音乐流媒体收入是25.96亿欧元,2008年的实体销售收入是25.89亿欧元。

在创造了那么多历史之后,如果说此前环球音乐还只是一只脚踏入流媒体时代,从2018年开始,环球音乐集团可以说是两只脚都踏入流媒体时代了。

套用一句国内这两年很时髦的一种说法,就是“流媒元年”。

这个变化对于像环球音乐这样的老牌唱片公司来说,是非常微妙的。

因为,按照目前的趋势,流媒体收入继续增长是毫无疑问的,收入占比也会随之增加,未来五年内,环球音乐的收入将会基本流媒化。

届时,对于环球这样的老牌音乐公司来说,很可能会碰到一个尴尬的局面:收入将会严重依赖流媒体平台。

虽然老牌音乐公司现在在版权积累、内容生产和营销资源上仍然具有一定优势,但可控性已经大大削弱了。

在传统唱片业时代,从产品生产、销售渠道到宣传销售,唱片公司掌握着绝对主控权。唱片公司现在之所以有那么大的版权库,都是当年出钱为艺人录音积累下来的。(谁出钱录唱片,谁就拥有录音版权,音乐人按比例分版税)

如今,唱片公司更多是扮演版权代理和作品分发的角色,内容艺人可以自己生产,录音版权可以自己控制。唱片公司正在从产业主导者,变成服务供应商。

比如Taylor Swift去年年底签约环球音乐,就是自己拥有录音版权。(外媒说环球代理最少五年,之后由Taylor Swift完全自己处理)类似的情况,以后会越来越多,版权未来将更多成为个人资产,而非公司资产。

而且,随着流媒体收入的进一步提高,传播渠道和收入渠道都会越来越向互联网倾斜,对于艺人来说,在内容完全可以自己生产的情况下,如果不需要实体唱片销售或更多服务,直接跟互联网平台合作可能就够了。

我绝非有意唱衰传统音乐公司,我只是在分析一个可能的趋势:在整个产业链中,传统音乐公司可控的部分越来越少,互联网公司优势越来越大。

音乐载体消费方式转变带来的产业根本性变化,历史上是有先例。

19世纪末20世纪初,美国音乐市场上的主导产品是曲谱,产业主导者是生产曲谱的音乐出版商。随着录音产品的出现,音乐消费从消费曲谱转向消费录音制品,音乐出版商被唱片公司取代,音乐出版商转型为词曲版权商。(都叫Music Publisher,详见:音乐产业的未来,100年前就已经定好了)个人认为,当下的音乐市场,也处于类似的转型期。

这个趋势,我能看到,维皇更能看到。

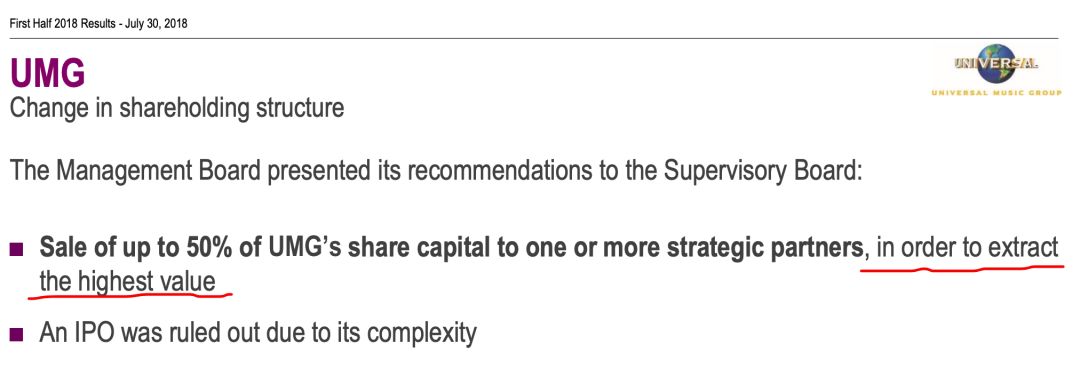

所以维旺迪的2018年上半年财报中才会出现这样一句话:管理层建议卖掉环球音乐集团一半股份,谋求利益最大化。

上图中的文字还提到,上市太复杂所以被否决了。

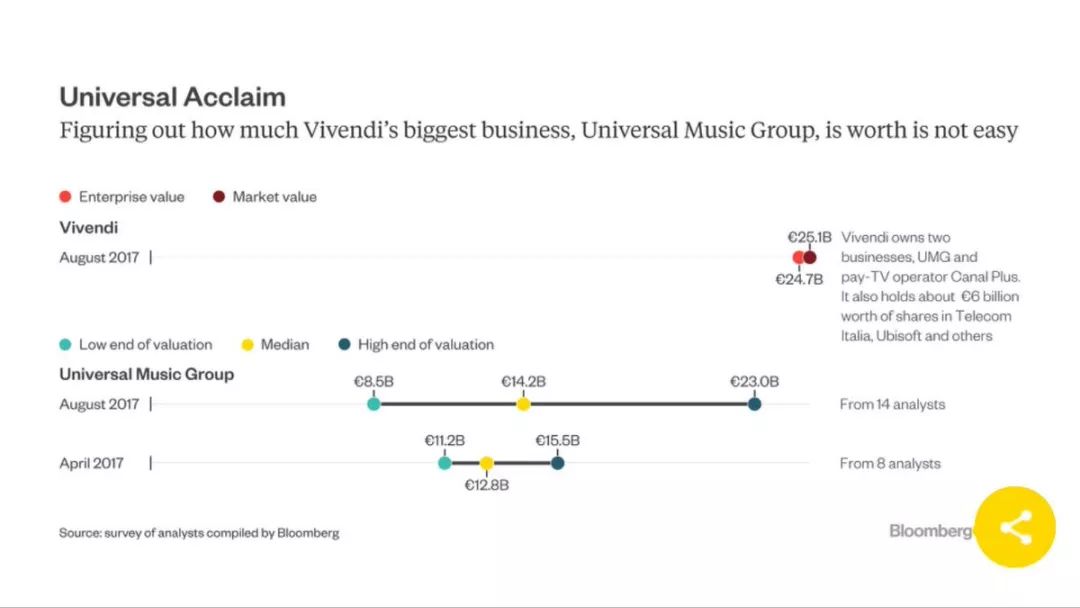

显然,在维皇看来,环球音乐现在是最值钱的,再往后就难说了。而维旺迪对于环球的估价超过400亿美元。(德意志银行的估价是290亿美元,摩根斯坦利估值是420亿美元)

一半股份的价值145-210亿美元。(约950亿-1300亿人民币)

这个估值已经比两年前翻了一翻。(下图是彭博社的估值分析)

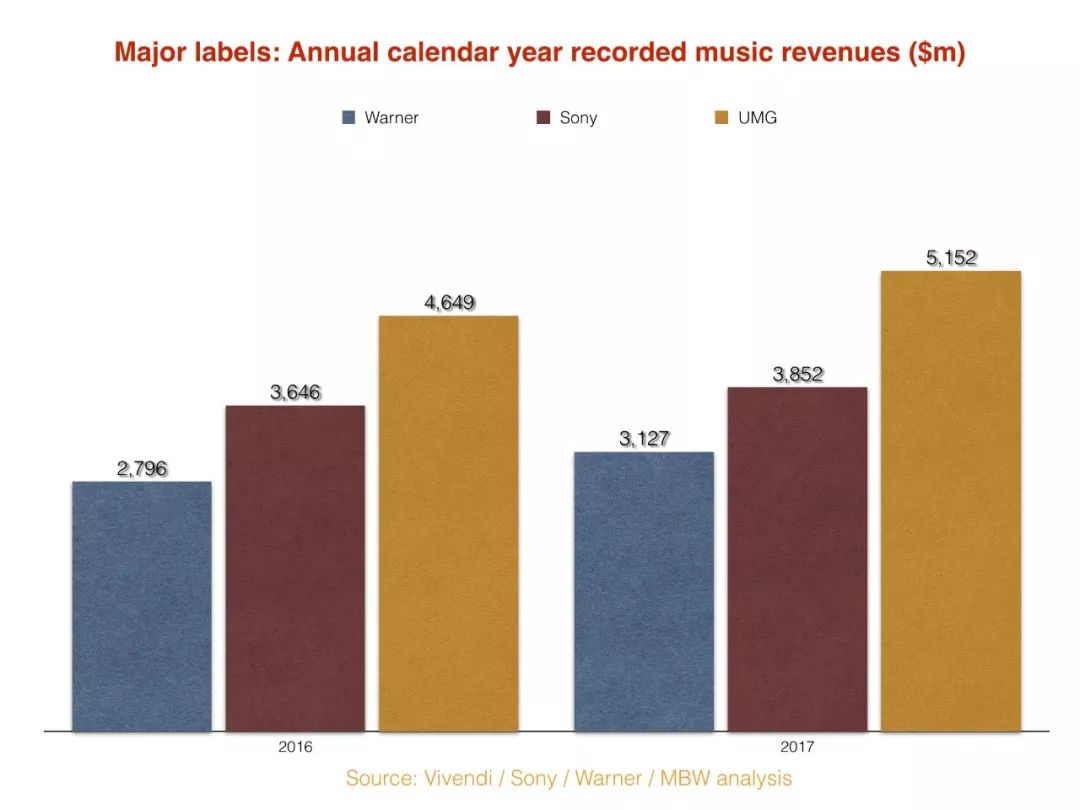

环球音乐为什么值那么多钱?当然是因为环球音乐是目前全球最大的音乐公司,在录制音乐市场上是当之无愧的老大。

“录制音乐”主要指的就是录制的唱片,也是流媒体平台所需歌曲版权的基本来源。

从数据上可以看到,根据国外音乐行业网站MBW的分析,在所谓的“唱片三巨头”中,环球音乐的优势明显。另外,根据新音乐产业观察整理的数据,在2018年获得Billboard200周销量冠军的38张新专辑中,63%跟环球音乐有关。

尽管词曲版权市场上SONY/ATV(索雅音乐)占优,但词曲版权收入毕竟份额比较小。

不过,对于维皇来说,现在卖环球是利益最大化,但对于习惯于逢低吃进的资本家来说,在环球音乐估值较高的当下入局是否利益最大化就不好说了。

维旺迪之前的两个朝代(松下环球和施格兰环球),都以失败告终。

环球音乐之所以叫环球,是因为最初属于环球影业下属音乐分支,1962年,MCA(美国音乐公司,Music Corporation of America,当时主业是艺人经纪)吞并环球影业。

1990年,日本松下电器收购了MCA,准备效仿索尼全面进军娱乐业,未遂。5年后不得不把MCA公司80%的股份低价卖给了一个叫施格兰(Seagram)的加拿大酒商。施格兰随后又陆续收购了宝丽金(Polygram)等唱片公司,旗下音乐品牌统一使用环球的Label。

然而,施格兰也只撑了五年,2000年把旗下娱乐公司卖给了维旺迪。

施格兰当年卖环球是身不由己,被维旺迪趁虚而入。结果维旺迪自己护不住大盘,在巨亏之下,2004年不得不把环球影业80%的股份卖给了GE(通用电器),但是保留了音乐资产,还用卖环球影业的钱吃进松下手里剩下的20%MCA股份,终于在2006年全资控股环球音乐。

过去十余年来,尽管在互联网冲击下,环球音乐的收入一度下滑,但守得云开见月明,近年来终于扬眉吐气。再复习下数据。

2011年是环球音乐收入的低点,之后就开始不断攀升。维旺迪似乎是准备见好就卖。

那么,谁会在这个时候微妙的时候接盘呢?外媒遛了几个名字,都是大佬,比如谷歌、苹果、软银、腾讯、阿里……不管谁买,都是好戏。谷歌买,YouTube崛起(音频端);苹果买,Spotify要尿了;腾讯买,国内网友又可以“干TMD维旺迪”了(参见腾讯入股育碧);阿里买,中国互联网音乐没准就要变天了……

总之,看戏的小板凳我已经准备好了。